Contrairement à une idée reçue, la certification A2P n’est pas un simple logo, mais un dossier juridique complet que votre assureur examinera pour valider ou annuler votre garantie vol.

- Une non-conformité, même minime (cylindre qui dépasse, mauvaise vis), peut entraîner la nullité de l’indemnisation.

- Le temps de résistance (5, 10, 15 min) n’est pas une promesse d’inviolabilité, mais un facteur de dissuasion psychologique qui fait fuir la majorité des cambrioleurs.

Recommandation : Conservez scrupuleusement les certificats du produit ET de l’installation professionnelle (APSAD) : ce sont vos pièces à conviction en cas de sinistre.

En tant que propriétaire, vous avez souscrit une assurance multirisque habitation (MRH) en pensant être couvert contre le cambriolage. Vous vérifiez la valeur des biens assurés, le montant de la franchise, mais une ligne discrète dans vos conditions générales peut transformer votre sérénité en cauchemar financier : l’exigence de moyens de protection, et notamment la fameuse certification A2P. Beaucoup d’assurés découvrent son importance capitale trop tard, au moment où l’expert d’assurance, mandaté après un vol, pointe un défaut de conformité et que l’assureur oppose un refus de garantie.

La discussion se concentre souvent sur le niveau de la serrure, en oubliant que la certification A2P (Assurance Prévention Protection), délivrée par le Centre National de Prévention et de Protection (CNPP), est bien plus qu’un produit. C’est un véritable écosystème de sécurité. L’erreur commune est de croire qu’acheter une serrure A2P suffit. Or, la véritable clé n’est pas la possession de l’équipement, mais la preuve irréfutable de sa conformité globale, de son installation à son entretien. C’est sur ce terrain que se joue la validité de votre indemnisation.

Cet article n’est pas un simple guide sur les serrures. En tant que courtier spécialisé, je vous propose de décrypter la logique de l’assureur. Nous allons analyser les points techniques qui fondent un argument juridique solide face à votre assurance. Nous verrons comment lire une étiquette A2P, pourquoi l’installation est un point de rupture contractuel, et comment le temps de résistance est une arme de dissuasion psychologique que vous pouvez utiliser à votre avantage, y compris pour négocier votre prime d’assurance.

Pour vous guider dans les méandres de ces exigences contractuelles, cet article décortique point par point les éléments que vous devez maîtriser pour que votre protection soit incontestable. Voici les aspects essentiels que nous allons aborder pour transformer cette contrainte en un atout pour votre sécurité et votre portefeuille.

Sommaire : Comprendre les exigences A2P pour sécuriser votre indemnisation

- Étoiles, boucliers et normes : comment lire une étiquette A2P sans se tromper ?

- Investir dans du certifié coûte-t-il plus cher que la franchise en cas de vol ?

- Maison ou appartement : les assureurs exigent-ils les mêmes certifications ?

- L’erreur d’installation qui annule la certification de votre matériel

- Quand remplacer un équipement certifié qui ne répond plus aux normes actuelles ?

- 5, 10 ou 15 minutes : quel est le temps réel de résistance de votre porte ?

- A2P 3 étoiles : quel rabais réel pouvez-vous exiger sur votre contrat habitation ?

- Pourquoi 5 minutes de résistance suffisent-elles à décourager 95% des cambrioleurs ?

Étoiles, boucliers et normes : comment lire une étiquette A2P sans se tromper ?

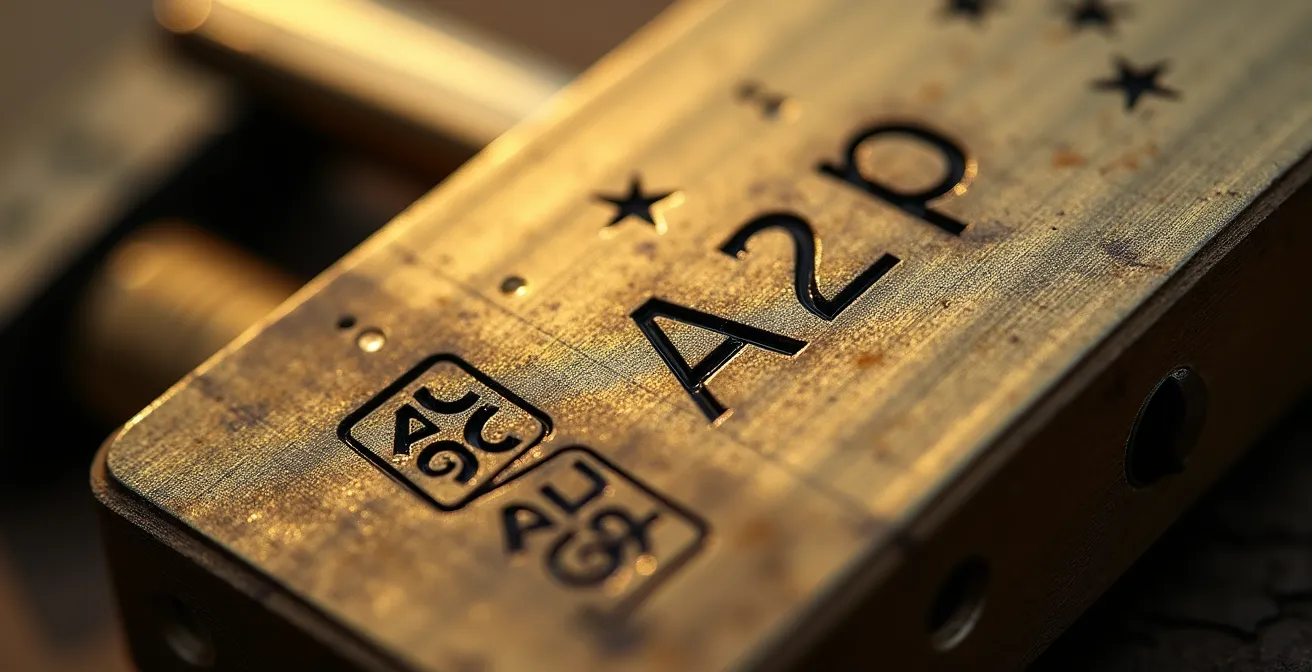

La première ligne de défense de votre dossier d’indemnisation est la matérialité de la certification. Un assureur ne se contentera pas de votre parole ; il exigera une preuve physique. Les conditions générales de nombreux contrats, comme celles d’Allianz, sont d’une précision chirurgicale, exigeant par exemple « 3 points de condamnation obtenus par serrure de sûreté ou de verrou de sûreté certifié A2P 2 étoiles » pour les portes accessibles. Le non-respect de ce point précis suffit à justifier un refus. Il est donc impératif de savoir identifier une certification authentique. Le logo A2P ne doit jamais être un simple autocollant, mais doit être gravé sur le produit lui-même : sur le cylindre, la serrure ou la face avant du pêne.

Cette gravure est votre premier argument. Elle est accompagnée d’un nombre d’étoiles : A2P* (1 étoile) garantit une résistance de 5 minutes à une effraction avec des outils de base, A2P (2 étoiles) porte cette résistance à 10 minutes contre un cambrioleur plus équipé, et A2P* (3 étoiles) assure 15 minutes de résistance face à des outils professionnels. Il faut bien distinguer la certification du matériel (la serrure) de celle du service (l’installateur certifié APSAD), les deux étant souvent nécessaires pour une couverture optimale. Le certificat de conformité remis par le fabricant et la facture d’achat sont des documents à conserver aussi précieusement que le contrat d’assurance lui-même.

Votre plan d’action : Vérifier l’authenticité de votre certification A2P

- Points de contact physiques : Inspectez le cylindre, la serrure et les clés. Recherchez le logo A2P gravé directement sur le métal, et non sur un simple emballage ou autocollant.

- Collecte des preuves : Rassemblez la facture d’achat détaillée mentionnant la référence exacte du produit, le certificat de conformité A2P fourni par le fabricant et, si possible, le certificat de pose de l’installateur.

- Analyse de la cohérence : Confrontez le nombre d’étoiles visible sur le produit (1, 2 ou 3) avec les exigences précises de votre contrat d’assurance habitation (clause « moyens de protection »).

- Distinction produit/service : Vérifiez si votre contrat exige une pose par un installateur certifié APSAD. Si oui, le certificat de pose devient une pièce maîtresse de votre dossier.

- Archivage stratégique : Numérisez et classez tous ces documents avec votre contrat d’assurance. En cas de sinistre, vous devrez les fournir à l’expert.

Investir dans du certifié coûte-t-il plus cher que la franchise en cas de vol ?

La question du coût est centrale, mais elle doit être posée en termes de gestion du risque, et non de simple dépense. Face aux près de 218 700 ménages victimes d’un cambriolage ou d’une tentative en France, l’analyse financière est vite tranchée. Une serrure standard, non certifiée, peut sembler économique à l’achat, mais elle expose à un risque majeur : la nullité de la garantie vol. En cas de sinistre, le coût n’est plus la franchise, mais la totalité du préjudice subi, qui se chiffre en milliers d’euros. L’investissement dans une serrure A2P n’est donc pas une dépense, mais une prime d’assurance en soi.

L’analyse comparative des coûts démontre clairement la rentabilité d’un équipement certifié. Si une serrure A2P* représente un investissement initial, elle est souvent amortie dès le premier sinistre évité ou indemnisé, là où un équipement standard aurait conduit à un refus catégorique de l’assureur. Les niveaux supérieurs offrent même un retour sur investissement tangible. Une analyse des prix du marché, comme celle réalisée par des plateformes spécialisées, met en lumière cette logique.

| Type de protection | Coût installation (pose comprise) | Franchise moyenne vol | Rentabilité |

|---|---|---|---|

| Serrure standard (non A2P) | 80€ – 300€ | Risque de non-indemnisation | Très défavorable |

| Serrure A2P* (5 min) | 200€ – 400€ | 300€ – 500€ | Amortie dès le 1er sinistre |

| Serrure A2P (10 min) | 400€ – 650€ | 300€ – 500€ + réduction prime possible | Très favorable |

| Serrure A2P* (15 min) | 600€ – 900€ | Franchise réduite/supprimée + rabais 5-15% sur prime | Excellent sur 3-5 ans |

Le calcul est donc simple : le coût de la non-conformité est potentiellement infini (perte totale), tandis que le coût de la certification est un investissement maîtrisé qui sécurise votre capital mobilier et votre droit à l’indemnisation. Pour les niveaux de protection les plus élevés, il peut même générer des économies récurrentes sur votre prime annuelle.

Maison ou appartement : les assureurs exigent-ils les mêmes certifications ?

Non, et c’est un point de vigilance fondamental. Les assureurs ne raisonnent pas en termes de type de bien, mais en termes d’analyse de risque. Les exigences de protection dépendent d’une matrice complexe de facteurs : la formule d’assurance choisie, le capital mobilier à garantir, l’historique de sinistres du logement, mais surtout sa vulnérabilité intrinsèque. Un appartement au rez-de-chaussée ou au premier étage est considéré comme bien plus exposé qu’un logement au cinquième étage, et les exigences de l’assureur seront donc renforcées. Pour ces biens, l’installation de portes blindées ou de cornières anti-pinces peut devenir une condition sine qua non de la garantie.

La localisation géographique est un autre facteur déterminant. Les statistiques de cambriolages montrent des disparités régionales très nettes. Selon les données sur les cambriolages, l’Île-de-France présente un taux de 7.77 cambriolages pour 1000 logements, contre 6.21 en PACA. Un assureur sera logiquement plus exigeant pour un pavillon isolé dans une zone à forte sinistralité que pour un appartement dans une résidence sécurisée en milieu rural. Il est donc primordial d’analyser votre propre situation : une maison avec de multiples accès (portes, fenêtres, baies vitrées) nécessitera une approche globale (serrures A2P, mais aussi volets sécurisés, verre anti-effraction classé P4), tandis qu’un appartement se concentrera sur la robustesse de l’unique porte d’entrée.

En résumé, il n’y a pas de réponse unique. La lecture de votre contrat doit se faire à la lumière de votre situation spécifique. Si vous habitez en maison, l’assureur attendra une protection cohérente de tous les ouvrants. En appartement, l’attention se portera quasi exclusivement sur la porte palière, qui constitue le point d’entrée unique. L’erreur serait de sous-estimer le risque de votre logement et d’appliquer une solution standard qui ne répondrait pas aux attentes de votre assureur.

L’erreur d’installation qui annule la certification de votre matériel

C’est le point de rupture le plus fréquent et le plus méconnu. Vous pouvez acheter la serrure la plus performante du marché, certifiée A2P*, mais si son installation présente un défaut, sa certification est immédiatement nulle aux yeux de l’expert en assurance. La certification A2P ne s’applique qu’à un produit installé dans les règles de l’art, c’est-à-dire en respectant scrupuleusement les préconisations du fabricant. Une installation défaillante crée une vulnérabilité que le cambrioleur exploitera et que l’assureur utilisera pour invalider votre garantie.

L’erreur la plus classique est un cylindre qui dépasse de la porte de plus de 3 mm. Il offre alors une prise facile pour un outil d’arrachage, rendant inutile la résistance interne de la serrure. De même, une gâche mal alignée ou un dormant mal fixé dans le mur permettent un arrachement complet du bloc-serrure, contournant ainsi toute sa technologie. C’est pourquoi la plupart des contrats d’assurance exigeants recommandent, voire imposent, une installation par un professionnel certifié APSAD (Assemblée Plénière des Sociétés d’Assurances Dommages). Ce dernier engage sa responsabilité et vous délivre un certificat de pose, qui devient la preuve ultime de votre bonne foi et du respect des normes.

Voici les erreurs techniques qui transforment un investissement en sécurité en une dépense inutile et un motif de refus d’indemnisation :

- Erreur 1 : Le cylindre proéminent. S’il dépasse de plus de 3 mm, il devient une cible facile pour les pinces et les outils de casse-cylindre, annulant de fait la résistance A2P.

- Erreur 2 : La fixation du dormant. Si le cadre dans lequel la serrure est fixée est insuffisamment ancré dans la maçonnerie, l’ensemble peut être arraché au pied de biche.

- Erreur 3 : La visserie et l’alignement. L’utilisation de vis non conformes ou une gâche mal alignée empêchent le pêne de s’engager sur toute sa longueur, fragilisant considérablement le verrouillage.

Conserver le certificat de pose APSAD avec la facture est donc un acte de prévoyance juridique. C’est la charge de la preuve qui vous incombe pour démontrer que le système de sécurité était conforme au jour du sinistre.

Quand remplacer un équipement certifié qui ne répond plus aux normes actuelles ?

L’installation d’une serrure A2P peut être imposée dans le contrat d’assurance, en cas de non-installation de cette serrure certifiée, l’assureur peut ne pas vous dédommager en cas d’effraction.

– Le Comptoir de Fernand, Guide sur la certification A2P

Cette obligation contractuelle soulève une question cruciale : la pérennité. Une certification A2P n’a pas de date de péremption « légale », mais sa pertinence peut être remise en cause par deux facteurs : l’usure et l’évolution des normes. Un assureur peut invoquer la vétusté de l’équipement pour minorer une indemnisation ou contester la validité de la protection. Si votre serrure, bien que certifiée A2P à l’époque de son installation il y a 15 ans, présente un jeu anormal ou des points durs, un expert pourrait arguer qu’elle n’offrait plus le niveau de résistance initial. La charge de la preuve de l’entretien régulier vous incombe.

De plus, les techniques d’effraction évoluent, et avec elles, les référentiels de certification du CNPP. Votre assureur peut également faire évoluer ses propres exigences dans les conditions générales de votre contrat lors de son renouvellement annuel. Une serrure A2P* qui était suffisante il y a dix ans pourrait ne plus l’être aujourd’hui si votre contrat exige désormais un niveau A2P. Il est donc de votre responsabilité de vérifier périodiquement l’adéquation entre votre équipement et les clauses de votre contrat en vigueur. Un remplacement doit être envisagé tous les 10 à 15 ans, ou plus tôt si vous constatez une modification des exigences de votre assureur.

Pour contrer l’argument de la vétusté et garantir la conformité de votre installation dans le temps, un entretien préventif et documenté est votre meilleur allié :

- Tous les 6 mois : Lubrifiez le cylindre avec un spray graphite adapté (jamais d’huile, qui agglomère la poussière et grippe le mécanisme).

- Annuellement : Vérifiez le fonctionnement de la clé. Elle doit entrer et tourner sans forcer. Contrôlez l’alignement de la gâche et resserrez la visserie des poignées et de la serrure si nécessaire.

- Tous les 2 ans : Faites réaliser un contrôle par un professionnel. Il pourra évaluer l’état d’usure général et vous alerter sur une éventuelle non-conformité avec les normes actuelles.

- Après 10 ans : Envisagez sérieusement un remplacement, surtout si la technologie a évolué ou si votre contrat a été mis à jour avec des exigences plus strictes.

Garder une trace de ces entretiens (factures, rapports d’intervention) est un argument juridique puissant pour démontrer votre diligence en tant qu’assuré.

5, 10 ou 15 minutes : quel est le temps réel de résistance de votre porte ?

Le temps de résistance affiché par une certification A2P est souvent mal interprété. Il ne s’agit pas du temps qu’il faudra à n’importe qui pour ouvrir votre porte, mais du temps minimum de résistance face à un testeur professionnel du CNPP utilisant un panel d’outils bien défini et croissant avec le niveau d’étoiles. Ces tests, qui suivent des normes européennes strictes, sont conçus pour simuler les méthodes d’un cambrioleur. Pour une certification A2P*, le testeur utilise des outils manuels (tournevis, pince). Pour l’A2P, il ajoute des outils électroportatifs sur batterie. Pour l’A2P*, il dispose d’un arsenal incluant du matériel lourd comme une perceuse à colonne.

Ce temps est donc une mesure de robustesse objective face à une attaque standardisée. Il est essentiel de comprendre que la certification porte sur un « bloc-porte » complet (porte + bâti) ou sur un ensemble de composants (serrure, cylindre, etc.). La résistance globale est celle du maillon le plus faible. Une serrure A2P* sur une porte en bois fragile n’offre qu’une protection illusoire. La résistance réelle de votre porte est donc conditionnée par la cohérence de tout l’écosystème de sécurité : la qualité de la porte elle-même, la solidité de son encadrement (le bâti) et la qualité de la pose.

Mettre ce temps en perspective est éclairant. Les estimations de terrain montrent que la durée moyenne d’un cambriolage se situe entre 10 et 12 minutes. Le cambrioleur est dans une course contre la montre ; chaque minute passée à forcer une entrée augmente de manière exponentielle son risque d’être repéré. Une résistance de 5, 10 ou 15 minutes n’est donc pas une barrière infranchissable, mais un puissant facteur de dissuasion qui joue sur le principal ennemi du cambrioleur : le temps.

A2P 3 étoiles : quel rabais réel pouvez-vous exiger sur votre contrat habitation ?

L’installation d’une protection de haut niveau, comme un ensemble certifié A2P*, représente un investissement. Cependant, c’est aussi un levier de négociation puissant auprès de votre assureur. En diminuant significativement le risque de sinistre, vous devenez un « meilleur risque » pour la compagnie d’assurance, ce qui doit se traduire par un avantage commercial. Ce rabais n’est que rarement appliqué d’office ; il vous appartient, en tant qu’assuré proactif, de le réclamer. Les réductions peuvent prendre la forme d’une baisse de la prime annuelle (généralement entre 5% et 15%), d’une suppression ou d’une forte réduction de la franchise vol.

Pour que votre démarche aboutisse, elle doit être structurée et s’appuyer sur des preuves tangibles. Vous n’êtes pas en position de quémander une faveur, mais de valoriser un investissement qui bénéficie aux deux parties. Le ton doit être celui d’un partenaire qui a pris des mesures concrètes pour réduire un risque commun. L’objectif est d’obtenir un avenant à votre contrat qui formalise par écrit les nouveaux avantages accordés. Une simple promesse orale de votre conseiller n’a aucune valeur juridique.

Voici la feuille de route pour mener cette négociation avec succès. Chaque étape doit être validée avant de passer à la suivante pour construire un argumentaire solide et professionnel.

Votre feuille de route pour négocier un rabais sur votre prime

- Constitution du dossier de preuve : Rassemblez la facture d’achat de la serrure A2P*, le certificat de conformité du produit et, impérativement, le certificat de pose délivré par un installateur certifié APSAD. Prenez des photos claires de l’installation.

- Prise de contact stratégique : Contactez votre conseiller en précisant l’objet de votre appel : « suite à une démarche proactive de sécurisation de mon domicile, je souhaite faire le point sur mon contrat ».

- Présentation de l’investissement : Exposez calmement l’investissement réalisé, en détaillant le niveau de certification (A2P*) et en soulignant le recours à un professionnel agréé. Mettez en avant la réduction du risque pour l’assureur.

- Formulation de la demande : Posez une question ouverte et non agressive : « Compte tenu de cette amélioration substantielle de la sécurité, quels avantages tarifaires ou contractuels (baisse de prime, réduction de franchise) pouvez-vous me proposer ? ».

- Gestion du refus et escalade : En cas de réponse négative ou évasive, demandez à ce que votre requête soit transmise au service « fidélisation » ou « rétention ». Mentionnez poliment que vous serez contraint de comparer les offres de la concurrence.

À retenir

- La certification A2P n’est valable que si l’installation respecte à la lettre les préconisations du fabricant. Une pose défectueuse entraîne la nullité de la garantie.

- Conservez toutes les preuves : facture détaillée, certificat A2P du produit et, surtout, le certificat de pose d’un installateur APSAD. Ce sont vos arguments face à l’expert.

- Le niveau d’exigence de l’assureur varie selon le risque (maison vs appartement, localisation). Votre protection doit être adaptée à votre situation spécifique, pas à un standard.

Pourquoi 5 minutes de résistance suffisent-elles à décourager 95% des cambrioleurs ?

La véritable efficacité de la norme A2P ne réside pas dans une promesse d’inviolabilité, mais dans la compréhension de la psychologie du cambrioleur. La très grande majorité des effractions sont commises par des cambrioleurs d’opportunité. Leur mode opératoire est basé sur la rapidité et la discrétion. Un cambriolage moyen dure à peine 3 minutes, car leur principal objectif est de rester le moins longtemps possible dans le logement. Leur ennemi est le temps, et chaque seconde passée à forcer une entrée augmente leur niveau de stress et le risque d’être découvert.

C’est ici que la norme A2P prend tout son sens. Des statistiques sur le comportement des délinquants montrent qu’un cambrioleur abandonne en moyenne son effraction après 3 à 5 minutes d’effort infructueux. Une porte qui résiste au-delà de ce seuil psychologique devient une proposition trop risquée. Le bruit, l’effort et le temps nécessaire pour la vaincre le poussent à abandonner pour chercher une cible plus facile. C’est pourquoi une simple certification A2P*, garantissant 5 minutes de résistance, est déjà une arme de dissuasion psychologique massive. Elle ne rend pas la porte imprenable, mais elle la rend « non rentable » en termes de risque/bénéfice pour l’assaillant.

L’ajout d’une alarme renforce encore cet effet : la sonnerie d’une alarme ferait fuir près de 95% des intrus. L’écosystème de sécurité (serrure résistante + alarme) crée une pression psychologique insoutenable pour le cambrioleur d’opportunité. Seuls les 5% restants, des professionnels organisés et équipés, persisteront, ce qui justifie l’existence des niveaux A2P et A2P* pour les biens de haute valeur. Mais pour la majorité des logements, comprendre que l’on achète du temps et du stress pour l’intrus, et non de l’invulnérabilité, est la clé.

En définitive, la conformité A2P ne doit pas être vue comme une contrainte administrative, mais comme la construction méthodique de votre dossier de défense en cas de sinistre. Pour vous assurer que votre investissement en sécurité protège efficacement votre patrimoine et garantit votre indemnisation, l’étape suivante consiste à réaliser un audit précis de votre installation actuelle au regard des exigences spécifiques de votre contrat d’assurance habitation.